Asuransi atau assurantie (Belanda) atau insurance (Inggris)1 mengandung arti menanggung suatu kerugian yang terjadi. Sementara dalam bahasa Arab, asuransi terambil dari kata نم أ , yang berarti aman, yaitu berkenaan dengan ketenangan jiwa dan meniadakan rasa takut.2 Muhammad Sayyid al-Dasûkî mengartikan asuransi sebagai transaksi yang mewajibkan kepada pihak tertanggung untuk menunaikan kewajiban-kewajibannya berupa jumlah uang kepada pihak penanggung, dan akan menggantikannya manakala terjadi peristiwa kerugian yang menimpa si tertanggung

Asuransi menurut menurut Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 adalah Perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk: (a). memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau (b). memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Sedangkan Asuransi Syariah Sendiri adalah kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis dan perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong dan melindungi dengan cara: (a). memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau (b). memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Fatwa ulama Nomor 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syari’ah telah menjelaskan Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Akad yang sesuai dengan syariah yang dimaksud adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat. Untuk akad dengan tujuan komersial adalah Akad tijaraha. Sedangkan akad dengan tujuan kebaikan dan tolong menolong dan tidak ada unsur komersil adalah akad tabarru.

Premi asuransi syariah sendiri sesuai dengan kesepakatan dalam akad dan Klaim adalah hak peserta Asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.

Melihat uraian diatas secara jelas bahwa kedudukan usaha asuransi terutama asuransi syariah secara legalitas hukum telah diatur baik dalam undang-undang maupun fatwa yang menjadi rujukan umat Islam dalam melaksanakan keyakinan untuk dapat menjalani kehidupan sesuai dengan tuntunan dan perkembangan zaman yang ada. Keberadaan asuransi syariah sendiri tentu tidak hanya sekedar memunculkan suatu bidang usaha dalam hal menanggung resiko terhadap klien tapi juga dapat lebih dari memberikan kebaikan bagi umat karena unsur operasional tidak hanya semata-mata sekedar berorientasi pada keuntungan perusahaan saja tapi juga memberikan kemashalahatan umat diluar dari perhitungan orientasi keuntungan atau rugi.

Perkembangan ekonomi syariah secara global mulai meningkat dilihat dari semakin banyak bank-bank Islam yang menerapkan prinsip syariah, yaitu sistem perbankan yang tidak meminjamkan atau memungut pinjaman dengan bunga pinjaman (riba) dan memiliki larangan untuk berinvestasi pada usaha yang berkategori haram menurut ajaran Islam. Seiringan dengan perkembangan produk perbankan syariah jika dilihat pertumbuhan Total Aset Produktif beberap tahun lalu yaitu 2015 sebesar Rp 197.100 Milyar meningkat sampai akhir tahun 2019 sebesar Rp. 325.365 Milyar (Sumber Data statistic Akhir Desember 2019 OJK RI. Tabel 1 Rasio keuangan Bank Umum Syariah Indonesia).

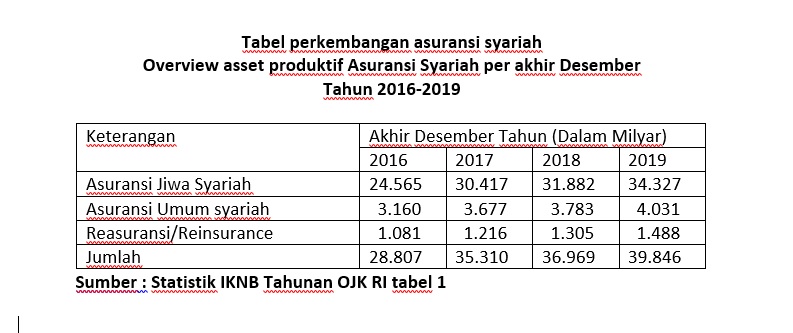

Besar nya pertumbuhan asset produktif bank umum syariah ini, tentu secara langsung juga mempengaruhi besaran tingkatan coveran berupa produk asuransi syariah sendiri seperti premi keamanan asset atas pengelolaan asset produktif untuk memberikan keamanan jangka panjang guna meminimalisasi resiko yang dapat terjadi dimasa datang. Untuk perkembangan asset produktif industry asuransi syariah sendiri berdasarkan Tabel 1 Overview IKNB Syariah Desember 2019 (Data Statistik IKNB OJK Desember 2019). Mencapai 39. 8 Milyar dari tahun sebelumnya sebesar hanya sebesar 36.9 Milyar. (https://republika.co.id/berita: Friday, 17 Sya’ban 1441 / 10 April 2020).

Total aset industri asuransi syariah 2019 tumbuh 8,44 persen, dengan rincian pertumbuhan asuransi jiwa syariah, 8,74 persen, asuransi umum syariah, 5,02 persen, dan reasuransi syariah tumbuh 13,35 persen. Direktur Eksekutif AASI, Erwin Noekman, menyampaikan pertumbuhan aset tersebut tidak lepas dari pertumbuhan pendapatan kontribusi (atau di asuransi konvensional biasa disebut premi) yang secara nasional tumbuh 8,69 persen. Rinciannya, asuransi jiwa syariah tumbuh 9,76 persen, asuransi umum syariah kontraksi 1,08 persen, dan reasuransi syariah tumbuh 15,44 persen.

“Angka ini relatif stagnan bila dibandingkan pertumbuhan di tahun-tahun sebelumnya,” Salah satu faktor yang berperan adalah pertumbuhan pemberian manfaat atau klaim di asuransi jiwa syariah. Klaim naik dari Rp 6,2 triliun menjadi Rp 9,2 triliun. Pemberian manfaat di asuransi jiwa, bukan menunjukkan pertumbuhan klaim dari risiko asuransi tetapi karena pencairan atau produk asuransi yang dikaitkan dengan investasi (unit link). Di asuransi jiwa syariah, porsi unit link ini memegang porsi 74,88 persen dari total polis yang ada

Data Statistik IKNB Syariah menyebutkan, perkembangan Industri Asuransi Umum Syariah pada tahun 2019 mencatat pertumbuhan positif Total Aset yang dibukukan sebesar Rp 5.903 triliun dari tahun sebelumnya dengan kenaikan sebesar 5,02%. “Sedangkan, Kontribusi Bruto relatif stabil dari tahun sebelumnya yang menunjukkan optimisme pertumbuhan positif pada sepanjang tahun 2020 kedepannya. Bayangan optimisme pertumbuhan asuransi umum juga terjadi terhadap Klaim Bruto yang mengalami penurunan 8% dari tahun sebelumnya, menunjukan disiplin underwriting yang lebih baik,” kata Direktur Eksekutif Asosiasi Asuransi Syariah Indonesia (AASI) Erwin Noekman, Kamis (12/3/2020

Melihat perkembangan asuransi syariah Pada tahun 2015-2019, asuransi syariah tumbuh double digit Pada 2015 tumbuh 18,58 persen, pada 2016 tumbuh 25,28 persen, pada 2017 tumbuh 21,96 persen. Namun pada 2018 hingga 2019, pertumbuhannya melambat signifikan. Pada 2018 asuransi syariah hanya tumbuh 3,44 persen.

Peranan asuransi syariah sebagai industry keuangan non bank yang bertugas memberikan premi coveran atas kegiatan ekonomi tentu memberikan pengaruh baik langsung ataupun tidak langsung terhadap kepercayaan pelaku usaha untuk menjalankan operasionalnya. Asosiasi Asuransi Syariah Indonesia (AASI) memproyeksikan kontribusi premi industri asuransi syariah seperti Takaful tahun 2020 tumbuh 10% secara tahunan (year on year/ yoy). AASI optimistis premi tumbuh lebih baik dibandingkan tahun 2019 seiring dengan situasi dan kondisi ekosistem yang kian mendukung. “Proyeksi pertumbuhan (premi) tahun 2020 di kisaran 10%,” ujar Ketua Umum AASI Ahmad Sya’roni pemberitaan Investor Daily di Jakarta, beberapa waktu lalu.

Beliau memaparkan, terdapat tiga pengaruh utama premi asuransi syariah bisa tumbuh pada tahun 2020. Pertama adalah pertumbuhan ekonomi pasca tahun politik yang kondusif. Hal itu memberi dampak pada industri untuk makin bertumbuh. Kedua, dukungan pemerintah dalam menggerakkan ekonomi syariah. Ketiga, kesadaran masyarakat dan pelaku usaha terkait kebutuhan serta ketersediaan produk asuransi syariah. “Industri asuransi syariah ke depan Insya Allah akan tumbuh lebih baik karena kesadaran masyarakat yang makin baik dan kebutuhan produk asuransi syariah bisa dipenuhi oleh asuransi syariah,”.

Melihat optimisme di atas tentu akan sedikit terkoreksi dengan adanya penyebaran pandemic wabah covid 19 yang secara langsung mempengaruhi normalitas kegiatan ekonomi dan budaya yang ada. Salah satu langkah yang diambil terhadap dampak antisipasi jangka pendek oleh OJK terhadap pelaku usaha seperti asuransi sendiri atas kondisi wabah covid 19 yaitu dikeluarkannya beberapa kebijakan yaitu tiga kebijakan countercyclical bagi industri asuransi. Pertama, yakni perpanjangan batas waktu penyampaian laporan keuangan berkala perusahaan kepada OJK. Hal tersebut telah disampaikan oleh OJK melalui Surat S-7/D.05/2020 bertanggal Selasa (23/3/2020). Perusahaan-perusahaan asuransi mendapatkan relaksasi waktu penyampaian laporan keuangan mulai dari 14 hari kerja hingga empat bulan setelah awalnya dua bulan.

Kedua, OJK mengatur bahwa pelaksanaan penilaian kemampuan dan kepatutan (fit and proper test) bagi perusahaan perasuransian dapat dilaksanakan melalui video conference. Kebijakan ketiga yakni mengenai perhitungan tingkat solvabilitas bagi perusahaan asuransi dan reasuransi, baik konvensional maupun syariah. Otoritas memperkenankan perhitungan aset investasi berdasarkan nilai perolehan yang diamortisasi untuk sejumlah aset. “Berupa sukuk atau obligasi syariah yang tercatat di bursa efek, obligasi korporasi yang tercatat di bursa efek, surat berharga negara yang diterbitkan oleh Negara Republik Indonesia, dan surat berharga syariah yang diterbitkan oleh Negara Republik Indonesia,” tulis Riswinandi dalam salinan surat yang diterima Bisnis, Senin (30/3/2020).

Tentu kebijakan ini tidak langsung bisa mengembalikan kondisi kegiatan usaha asuransi berjalan normal tetapi langkah antisipasi dan usaha keberlangsungan asuransi syariah harus terus dipertahankan. Sesuai dengan prinsip operasional nya bahwa asuransi syariah berdiri bukan hanya untuk bertujuan mendapatkan keuntungan dari kegiatan usaha tapi keberadaan asuransi syariah harus juga memberikan dampak manfaat secara sosial dan musibah pandemic covid 19 dapat dijadikan momentum untuk asuransi syariah berperan nyata memberikan kemashalahatan umat atau masyarakat secara umum dengan program bantuan ataupun penyisihan sebagian dana sosial untuk disalurkan kepada masyarakat yang terdampak langsung terhadap covid 19.

Selaku umat beragama Islam,  kita yakini bahwa musibah covid 19 ini pasti akan ada akhirnya, dan peran asuransi syariah  sebagai pelaku usaha akan tercatat menjadi bagian yang dapat memberikan kontribusi nyata terhadap peran sosial dalam wabah covid 19 ini sehingga kedepan diharapkan modal  kepercayaan masyarakat terhadap asuransi syariah akan lebih meningkat sehingga perkembangan usaha asuransi syariah sendiri tentu akan lebih baik. (*)

Penulis :

Chandra Satria, SE, M.Si

Dosen Program Studi Ekonomi syariah

Sekolah Tinggi Ekonomi dan Bisnis Syariah IGM (STEBIS IGM)

Email: Chandras@stebisigm.ac.id

")

Comment